You are using an outdated browser. Please upgrade your browser to improve your experience.

Article | 25 mars 2021 | Thématiques

Grâce au déploiement des vaccins et aux différents plans de relance, les investisseurs sont de plus en plus convaincus par le scénario d’une reprise post-pandémie. Cet optimisme concernant la réouverture des économies mondiales pourrait se traduire par une croissance supérieure à la moyenne au cours des prochaines années. En parallèle, les craintes liées à un retour de l’inflation ont suffi à semer le trouble sur les marchés financiers. Au travers de cet article, nous souhaitons analyser les conséquences d’une hausse de l’inflation, un sujet qui pourrait dominer l’actualité des investissements cette année.

Les programmes d’assouplissement quantitatif (QE) ou d’achat d’obligations des banques centrales continuent de soutenir les cours des obligations et maintiennent les rendements à des niveaux historiquement bas. Un grand nombre d’obligations, d’une valeur de 18 000 milliards de dollars US, affichaient même un rendement inférieur à 0 % voire négatif à la fin de 2020. Tant que l’inflation reste également négligeable, tout va pour le mieux. Toutefois, le niveau sans précédent des plans de relance budgétaire ou des aides publiques mises en place depuis le début de la pandémie de Covid-19, devrait nettement faire croître la demande.

Ces mesures ont un impact plus direct sur le pouvoir d’achat des ménages et pourraient donc entraîner une hausse des prix à la consommation. A la fin du mois de février les investisseurs envisageaient avec sérieux le retour de l’inflation.

Date: 22.03.2021

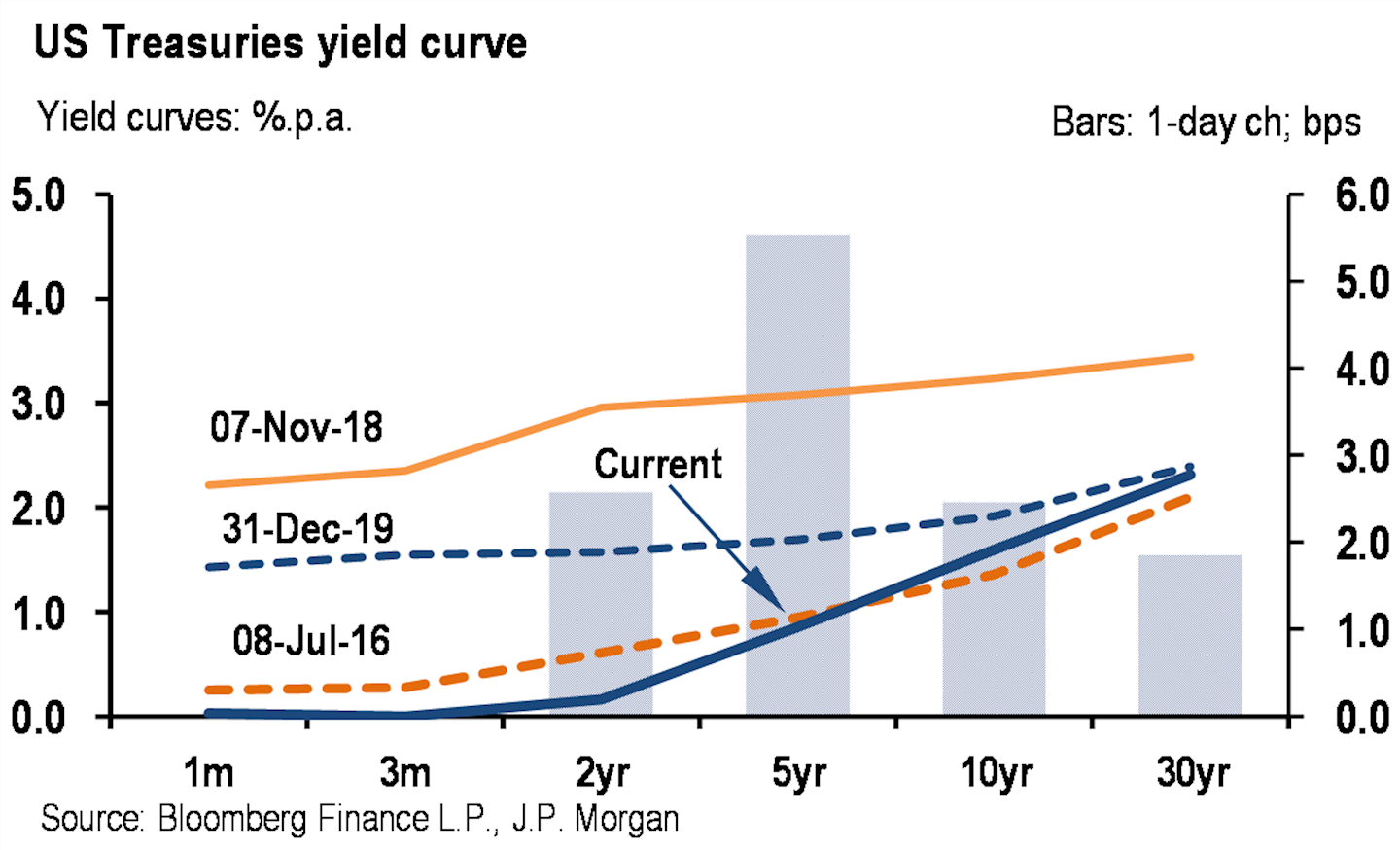

Une courbe plus pentue, comme c’est le cas actuellement, indique que le marché obligataire pourrait afficher une hausse des taux d’intérêt dans le futur. Une augmentation des taux d’inflation entraine celle des taux d’intérêt au sein de l’économie. Pour les obligations, cela se traduit par une hausse des rendements, qui compense l’effet négatif de l’inflation sur les revenus. À mesure que les rendements des obligations progressent, leurs cours baissent. Et dès lors que les rendements des obligations à plus longue échéance progressent plus rapidement, comme l’indique cette courbe croissante, leurs cours baissent plus rapidement.

Une hausse soutenue de l’inflation suppose une croissance de l’économie, qui s’accompagne d’une hausse de la demande, de l’emploi et des dépenses des ménages. Cette situation est préférable à la déflation, ayant l’effet inverse. La croissance de la demande permet aux entreprises d’augmenter leurs prix, d’accroître leurs bénéfices et de verser des dividendes plus élevés. C’est particulièrement vrai pour les entreprises cycliques, dont les bénéfices dépendent fortement de la croissance économique. Le problème survient avec les entreprises à très forte croissance, dont les meilleures années en termes de versement de dividendes sont encore à venir. Les marchés financiers utilisent comme étalon les rendements des obligations à long terme pour les valoriser. Si ces rendements augmentent, la valeur future potentielle de l’entreprise est ajustée à la baisse. C’est ce qui explique le net repli des géants technologiques aux États-Unis et en Chine.

Bien que la hausse de l’inflation soit actuellement à l’origine d’une certaine nervosité au sein des marchés obligataires, pour autant, tout le monde n’y perd pas au change

D’un côté, nous avons assisté à hausse des prix des matières premières comme le pétrole et le cuivre. À l’inverse, d’autres indices importants sont restés stables. Il convient également de noter que les attentes autour de l’inflation peuvent varier dans le monde entier, en fonction des conditions locales. Des éléments qui peuvent être perturbateurs pour les obligations, peuvent au contraire avoir un effet positif pour d’autres types de classes d’actifs ou dans des régions différentes. Comme toujours en cas de volatilité accrue, un portefeuille diversifié peut aider à surmonter la hausse et la baisse des marchés.