You are using an outdated browser. Please upgrade your browser to improve your experience.

Artikel | 25 maart 2021 | Thema

Dankzij de vaccins en stimuleringsmaatregelen groeit het geloof dat het herstel na de pandemie in de maak is. Dat optimisme over de heropstart van de wereldeconomie kan de komende jaren bovengemiddelde groei opleveren. Tegelijk wint de overtuiging veld dat de inflatie zal aantrekken. Dat zorgt voor onrust op de financiële markten. We gaan dieper in op de gevolgen van oplopende inflatie, een thema dat het komende jaar de economische berichtgeving wel eens zou kunnen overheersen.

De aankoopprogramma’s van de centrale banken (kwantitatieve verruiming) houden sindsdien de obligatiekoersen op peil en de rente historisch laag. Een enorm volume obligaties – USD 18 biljoen eind 2020 – heeft zelfs een nul- of negatieve rente. Tegelijk bleef ook de inflatie sluimeren, dus was er niets aan de hand. De kans is echter groot dat de ongeziene budgettaire stimuli die de overheden sinds het begin van de coronapandemie hebben opgetuigd, de vraag fors zullen aanzwengelen.

Dergelijke stimuli hebben een directere invloed op de koopkracht van de consument en kunnen dus de prijzen van alledaagse goederen opdrijven. Eind februari begonnen de financiële markten de inflatiedreiging ernstig te nemen.

Date: 22.03.2021

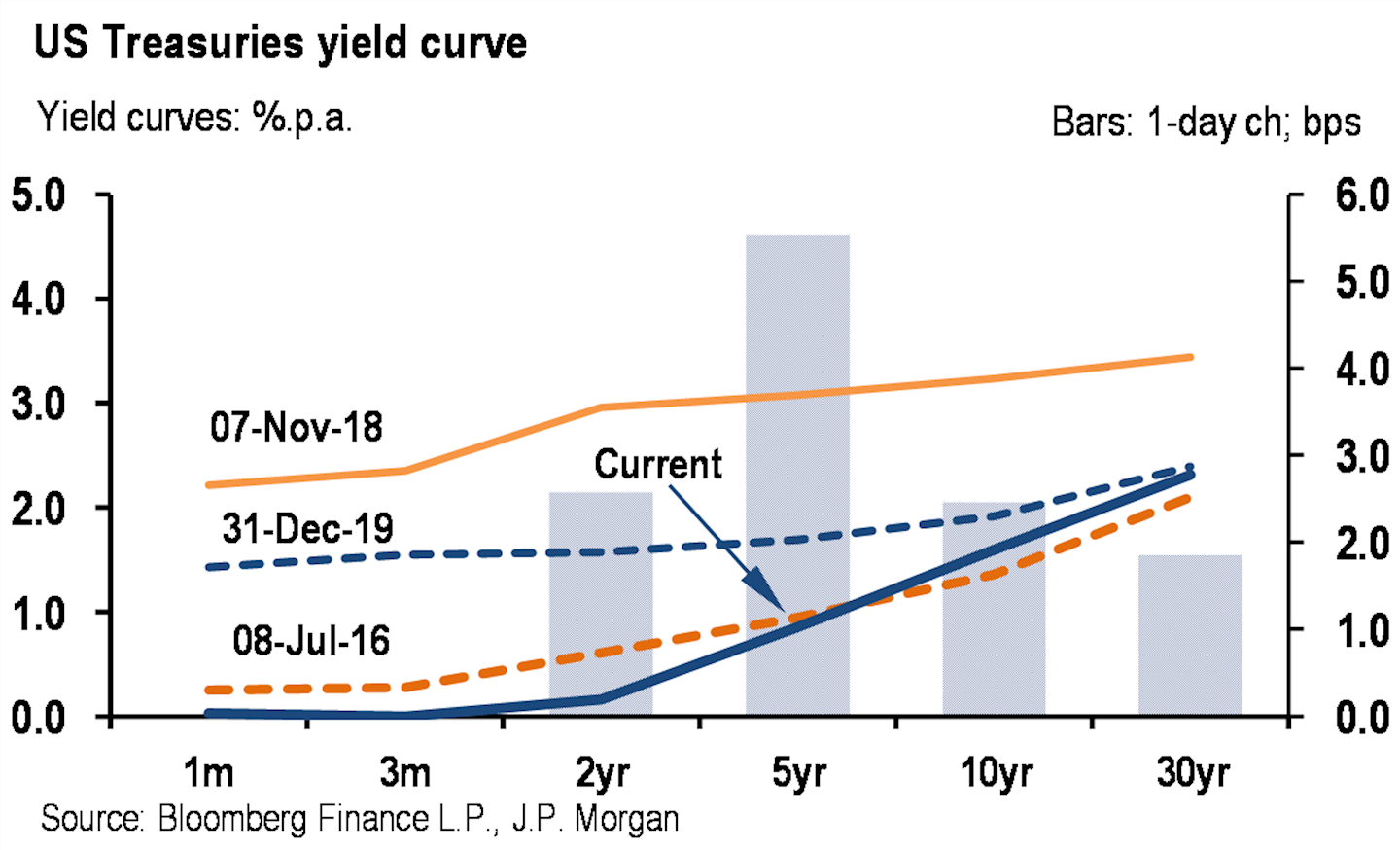

Een steilere curve, zoals we vandaag zien, wijst erop dat obligatiebeleggers verwachten dat de rente in de toekomst hoger zal liggen. Meer inflatie vereist normaliter een hogere rente in de economie. Ook obligaties moeten dan een hogere rente bieden om de negatieve invloed van de inflatie op de inkomsten van beleggers te compenseren. Wanneer de rente stijgt, dalen de koersen van obligaties. En aangezien de rente op langlopende obligaties sneller stijgen, zoals uit de steilere curve blijkt, dalen hun koersen ook sneller.

Een gestage toename van de inflatie impliceert een groeiende economie, waarin de vraag, de werkgelegenheid en de consumentenbestedingen in de lift zitten. Dat is te verkiezen boven deflatie, die het tegenovergestelde effect heeft. Bij een stijgende vraag kunnen bedrijven hun prijzen optrekken, meer winst maken en hogere dividenden uitkeren. Dat geldt met name voor conjunctuurgevoelige bedrijven, die voor hun winsten erg afhankelijk zijn van economische groei. Het probleem zit bij de bedrijven die heel sterk groeien en pas ergens in de toekomst stevige dividenden zullen uitkeren. Om die te waarderen, gebruiken de financiële markten een maatstaf op basis van de rente op langlopende obligaties. Als die hoger klimt, wordt de potentiële waarde van het bedrijf in de toekomst naar beneden bijgesteld. Dat verklaart waarom de techreuzen in de VS en China fors zijn teruggevallen.

Op de obligatiemarkten heerst momenteel zenuwachtigheid over de oplopende inflatie, maar een zwart-witkwestie is dat niet

Enkele grondstoffen worden wel duurder, zoals olie en koper, maar in andere belangrijke indicatoren zit amper beweging. Bovendien kunnen de inflatieverwachtingen sterk verschillen van regio tot regio naargelang de lokale omstandigheden. Wat voor obligaties zorgwekkend is, kan trouwens voor andere activaklassen of regio’s net heel gunstig zijn. Zoals steeds kan in tijden van hogere volatiliteit een gediversifieerde portefeuille helpen om de pieken en dalen van de markt op te vangen.